ตลาดรถไทยยุครุ่งเรืองนั้นคงเป็นแค่ภาพลวงตาแม้จะพยายามเผยแพร่ความคึกคักและยอดขายมากมายจากงานมอเตอร์โชว์ว่าตลาดคึกคักแต่ในความเป็นจริง ตลาดรถยนต์ไทยไม่ได้สดใสแถมยอดขายติดลบต่อเนื่องกันมาถึง 17 เดือนแล้วและกำลังส่งผลกระทบทุกภาคส่วนธุรกิจที่เกี่ยวโยง

ไตรมาสแรกทรุดตัว 25%

จากรายงานของ บริษัท โตโยต้ามอเตอร์ ประเทศไทย จำกัด ผู้ผลิตและจำหน่ายรถยนต์โตโยต้าซึ่งทำหน้าที่เป็นตัวกลางในการเผยแพร่ สถิติการขายปลีกรถยนต์จากผู้ประกอบการระบุว่า ในไตรมาสแรก 2567(ม.ค.-มี.ค.67) ตลาดรถไทยทุกยี่ห้อมีปริมาณการขาย 163,756 คัน ลดลง 24.6% หากแบ่งออกเป็นเช็คเมนท์ พบว่า ตลาดรถยนต์นั่งมีปริมาณการขาย 65,615 คัน ลดลง15.4% ,ตลาดรถเพื่อการพาณิชย์ มีปริมาณการขาย 98,141 คัน ลดลง 29.7%,ตลาดรถกระบะขนาด 1 ตัน (Pure Pick up และ รถกระบะดัดแปลง PPV*) มีปริมาณการขาย 56,425 คัน ลดลง 44.4%และตลาดรถกระบะ(Pure Pick up) มีปริมาณการขาย 46,611 คัน ลดลง 44% จะเห็นว่าในไตรมาสแรกนั้น ตลาดรถติดลบทุกเช็คเมนท์โดยมีตลาดกระบะ อันเป็นหัวใจของเศรษฐกิจขนาดเล็กและเกษตกรลดลงสูงสุด 44.4%

ติดลบ 17 เดือนต่อเนื่อง

หากพิจารณาจากเป้าหมายอุตสาหกรรมที่ประเมินไว้เมื่อต้นปี 2567 ว่าจะมียอดขายทั้งปี 800,000 คันเท่ากับว่า ตลาดรถไทยเพิ่งจำหน่ายไปได้เพียง 20% ของเป้าหมาย ซึ่งในอีก3ไตรมาสที่เหลือ หากจะทำได้ตามเป้าหมายต้องเร่งการขายให้ได้ 210,000 คันต่อไตรมาสที่สำคัญคือตลาดรถยนต์ไทยนั้น ติดลบติดต่อกัน 17 เดือน นับจากพ.ย.2565แสดงให้เห็นถึงการถดถอยอย่างชัดเจน

4 ปัจจัยลบแรงเกินต้าน

เมื่อพิจารณายอดขายที่ลดลงในตลาดไตรมาสแรก ปัจจัยที่มีผลต่อการซื้อขายรถยังไม่เปลี่ยนแปลงไป ทั้งปัจจัยบวกและปัจจัยลบแสดงให้เห็นถึงปัจจัยเดิมๆที่มีอิทธิพลต่อตลาดรถยนต์ไทยยังไม่ถูกถูกเยียวยาปัจจัยลบ 4 ปัจจัยได้แก่

1.เศรษฐกิจประเทศอ่อนแอ-ส่งผลให้ผู้บริโภค ไม่มั่นใจในการลงทุนกับรถยนต์ และเลือกที่จะเลื่อนการซื้อไปในอนาคต ทำให้ภาพรวมตลาดรถจากเติบโตช้า

2.กำลังซื้อยังคงจำกัด จากการชะลอตัวอย่างต่อเนื่องของภาคเศรษฐกิจโดยรวม- หลายคนได้ยินเสียงบ่น จาก บรรดาพ่อค้าแม่ค้า ตลาดทั่วไป ถึงยอดขายที่ลดลงเกือบ1ใน3 เพราะว่า คนไม่มีกำลังซื้อซึ่งภาวะนี้ค่อนข้างรุนแรง นับจากต้นปี 2567 เป็นต้นมาก

3. ความเข้มงวดในการปล่อยสินเชื่อ สถาบันการเงิน ได้เพิ่มความระมัดระวังในการกรองลูกค้าและเริ่มเข้มขึ้นเรื่อยๆ นโยบายนี้สะท้อนภาวะที่ไม่ปกติที่สถาบันการเงินรับรู้ถึงความเสี่ยงในการปล่อยสินเชื่อ จากปริมาณหนี้เสียที่เกิดขึ้น ซึ่งกว่า 80% ของการซื้อรถในประเทศไทยใช้ระบบสินเชื่อ การจำกัดความสามารถในการซื้อรถของผู้บริโภคส่งผลกระทบอย่างมากต่อตลาดรถ

4.ผลต่อเนื่องจากความล่าช้าของงบประมาณปี67 ซึ่งมีผลต่อการดำเนินงานของภาครัฐและเอกชน –โครงการขนาดใหญ่ เชื่อมโยงตลาดรถยนต์บรรทุก รถขนดิน รถปูน รถขนวัสดุต่างๆ ได้รับผลกระทบเป็นลูกโซ่

รถยนต์ไฟฟ้าเริ่มร่วง 25%

จากรายงานของโตโยต้าเมื่อเดือน ก.พ.2567 ระบุว่า มีปัจจัยด้านบวกที่ส่งผลต่ออุตสาหกรรมยานยนต์โดยรวม อาทิ สัดส่วนการขายของตลาดรถยนต์นั่งในประเทศที่ขยายตัวได้ดี โดยได้กระแสความนิยมในรถยนต์ไฟฟ้า (EV) ที่ได้อานิสงส์จากมาตรการสนับสนุนด้านราคาของภาครัฐ ตลอดจนตัวเลขการส่งออกรถยนต์ของไทยที่ขยายตัวเพิ่มขึ้นจากสัดส่วนการผลิตเพื่อส่งออกในช่วงที่ผ่านมาเพื่อชดเชยการส่งมอบรถที่ล่าช้าจากปัญหาการขาดแคลนชิ้นส่วนสำคัญจนทำให้การผลิตล่าช้าออกไปในปีก่อนหน้านี้ซึ่งในไตรมาสแรกนี้ ปัจจัยบวกด้านการส่งออกยังคงไม่เปลี่ยนแปลง โดยเฉพาะไทยยังสามารถส่งออกรถยนต์ได้เพิ่มขึ้นแม้จะมีอัตราเติบโตของการส่งออกลดลงก็ตาม

ก่อนหน้านี้เช็คเมนท์ยานยนต์ไฟฟ้า ดาวรุ่งของตลาดคือตัวกระตุ้นกลุ่มตลาดรถยนต์นั่งให้มีอัตราการเติบโต จากการเปิดตัวรัวๆของบริษัทรถยนต์หน้าใหม่และความนิยมของผู้บริโภคแต่อิทธิพลนั้นได้สิ้นสุดไปเมื่อสิ้นปี 2566 เห็นได้จาก ในไตรมาสแรก 2567 ตลาดรถยนต์นั่งชะลอตัวลง 15.4% จากเดิมเคยเป็นเช็คเมนท์เดียวจาก 4 เช็คเมนท์ ที่มีการเติบโต และรถยนต์ไฟฟ้า( BEV) เดือนมีนาคม2567 นั้นมียอดขายอยู่ที่ 5,167 คันแต่มีปริมาณการเติบโตลดลง 25.6%

ทำนายเมษายนฟื้น

รายงานของโตโยต้าระบุอีกว่าปัจจัยบวกของตลาดรถยนต์ในเดือนเมษายน 2567 มีแนวโน้มที่จะดีขึ้นเนื่องจากกระแสการท่องเที่ยวในประเทศมีแนวโน้มดีขึ้น จากช่วงเทศกาลสงกรานต์สามารถเพิ่มเม็ดเงินหมุนเวียนภายในประเทศ และถือเป็นหนึ่งในปัจจัยบวกต่อเศรษฐกิจในภาพรวมและรวมถึงการเริ่มส่งมอบรถยนต์ใหม่ที่จองในงาน บางกอก มอเตอร์โชว์ครั้งที่ 45 เป็นปัจจัยบวกและเริ่มส่งผลดีต่อตลาดรถยนต์

ทั้งนี้เป็นที่น่าสังเกตว่าในเดือนเมษายนทุกๆปี ยอดขายรถยนต์จะเป็นไปในทิศทางบวกแต่บวกเพียงเดือนเดียวจากยอดซื้อในงานมอเตอร์โชว์ จากนั้นเดือนอื่นๆ หลังเมษายนเป็นต้นไปหากยังคงมีปัจจัยลบเดิมเช่นนี้ ตลาดยังติดลบต่อเนื่องและในปีนี้ก็เช่นกันคาดว่าหลังเดือนเมษายนตลาดจะติดลบเช่นกัน

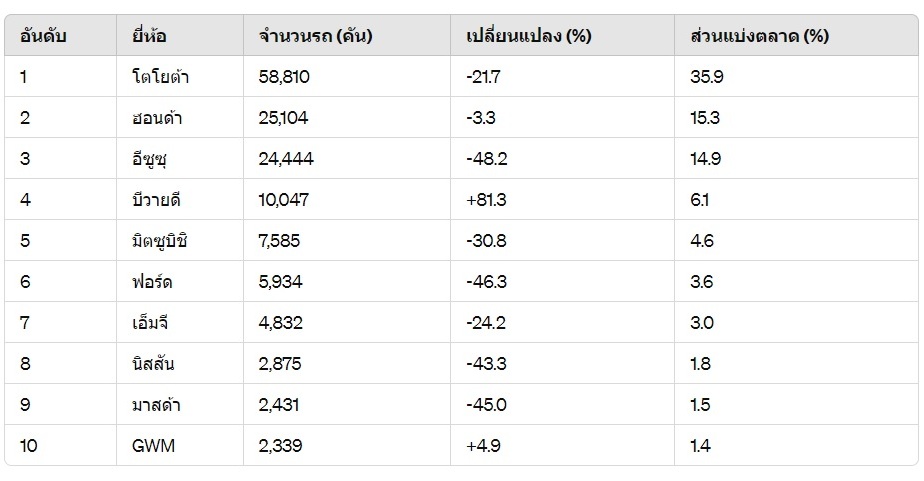

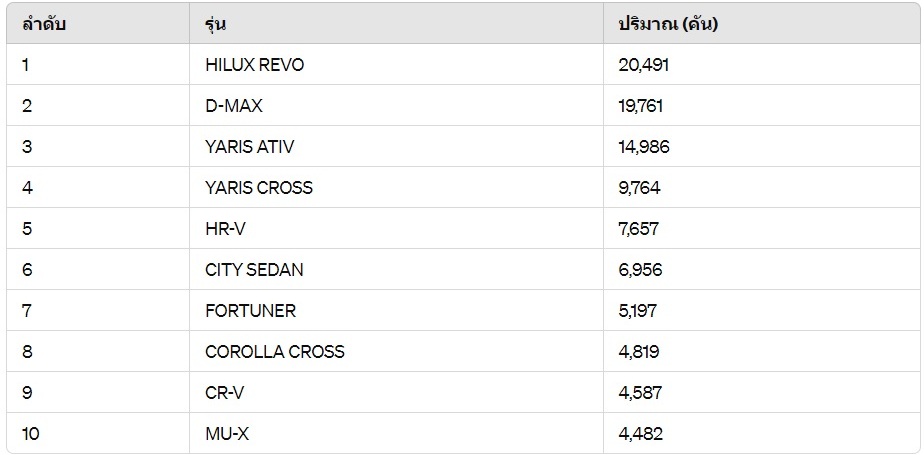

เปิด 10 อันดับรถยนต์ครองตลาดไทย

สำหรับยอดการจำหน่ายรถยนต์ไตรมาสแรก (ม.ค. – มี.ค.67) มีรถยนต์ที่ได้รับความนิยม 10 อันดับแรกในตลาดดังนี้

บีวายดีผงาดลำดับ 6 ตลาดรถไทย

โดยจะเห็นว่าบรรดารถยนต์แบรนด์ชั้นนำระดับเทียร์ 1 ยังคงยืนอยู่แถวหน้าของตลาดท่ามกลางความกดดันได้ทั้งโตโยต้า ฮอนด้า อีซูซุ ซึ่ง 3 ค่ายนี้รวมกันครองตลาดกว่า 66% อย่างไรก็ตามรถเกรดเทียร์ 1 ในอื่นๆที่เคยมีชื่อเสียงกลับชะลอตัวลงไปเช่น นิสสัน มาสด้า ในขณะที่มีแบรนด์ที่โดดเด่นและสามารถก้าวขึ้นมาครองส่วนแบ่งตลาดรถรวมได้ถึง 6.1% รั้งอยู่ในลำดับที่ 4 ของรถที่ขายดีที่สุดในไตรมาสแรกคือบีวายดี (BYD)ไล่หลังอีซูซุ (14.9%) ทั้งนี้เมื่อปลายปี 2566 บีวายดีมีส่วนแบ่งตลาดเพียง 3.9% เท่านั้นถือเป็นความสำเร็จของรถยนต์แบรนด์จีนที่เจาะกำแพงรถญี่ปุ่นได้สำเร็จ ส่วนลำดับที่ 5 คือมิตซูบิชิมีส่วนแบ่งตลาด 4.6% ขยับจาก 4.2% เมื่อปลายปี โดยในไตรมาสแรกมิตซูบิชิทำได้ดีในตลาดรถยนต์นั่งสามารถรั้งอันดับที่ 3 มียอดขาย 4,954 คัน ลดลง 5.1%และครองส่วนแบ่งตลาด 7.6% รองจาก โตโยต้า(25.3%)และ ฮอนด้า(21.6%)

ในไตรมาสแรกยังมีรถยนต์จากจีนอีก 2 ยี่ห้อที่ติด 10 อันดับค่ายรถที่ครองตลาดมากที่สุดคือ เอ็มจี(MG) ซึ่งทำได้ดีจากความนิยมรถยนต์ไฟฟ้ารุ่น MG4 และเกรทวอลล์(GWM) ที่มีปริมาณการขายรถยนต์ รุ่น Good Cat

สถิติการจดทะเบียนรถยนต์ในไตรมาสแรก 2567 รถที่มียอดจดทะเบียนสูงสุด 10 อันดับดังนี้

ที่มา:กรมขนส่งทางบก

มองไตรมาส 2 ทรุดต่อ

จากการประเมินภาพรวมของอัตราการเติบโตทางเศรษฐกิจ(GDP) โดย TTB ได้ประเมิน ภาพรวมของอัตราการเติบโตทางเศรษฐกิจ เติบโต 2.6% ส่วน SCB EIC ประเมินGDP ของไทยจะขยายตัว เหลือ2.7% จาก 3% ซึ่งโดยภาวะปกติแล้ว ตลาดรถยนต์จะมีการเติบโตสอดคล้องกับGDP คือหาก GDP ขยายตัว 2.7 % ตลาดรถควรจะขยายตัวอย่างน้อย 2% ขึ้นไป อย่างไรก็ตามจากปัจจัยลบของเศรษฐกิจ น่าจะส่งผลต่อความเคลื่อนไหวของตลาดที่ไม่เปลี่ยนแปลง คือ การชะลอตัวมากกว่า 20%

ปัจจัยสำคัญที่มีผล คือ การใช้จ่ายภาครัฐยังมีบทบาทได้ไม่เต็มที่ในการช่วยขับเคลื่อนเศรษฐกิจในช่วงครึ่งแรกของปี เนื่องจากร่างงบประมาณ (ตุลาคม 2566 - กันยายน 2567) ยังไม่ได้รับการจ่าย แต่คาดว่าเมื่อถึงเวลาขั้นตอนต้องเบิกจ่ายงบประมาณจะเร่งตัวขึ้นมากในอัตราเร่งหลังร่างงบประมาณฯ ได้รับการอนุมัติให้มีผลบังคับใช้ (คาดว่าในเดือนพฤษภาคม)ดังเช่นเหตุการณ์ที่คล้ายคลึงกันในปีงบประมาณก่อนหน้า(ตุลาคม2562 - กันยายน 2563) ส่วนโครงการกระตุ้นเศรษฐกิจเพิ่มเติม โดยเฉพาะโครงการ Digital Wallet วงเงิน 5 แสนล้านบาทซึ่งยังคงมีความไม่แน่นอนว่าจะสามารถดำเนินการได้หรือไม่หากทำได้อาจจะมีผลในช่วงปลายปี

จับตาตลาดเปลี่ยนกดดันค่ายต่ำ 10

ตลาดรถไทยในช่วงรอยต่อการเปลี่ยนถ่ายเทคโนโลยี ทำให้เกิดภาวะตลาดที่มีผู้เล่นมากราย โดยค่ายรถหน้าใหม่ที่เพิ่งเข้าสู่ตลาด ทำให้การแข่งขันเข้มขึ้นมากขึ้น โดยช่วงตลาดหดตัวลงทำให้เกิดสินค้าคงคลังของเจ้าตลาด ประกอบกับผู้เล่นรายใหม่ ต้องการเปิดตัวสินค้าตัวเอง ส่งผลให้เกิดการเพิ่มมาตรฐานด้านคุณภาพ และ "การลดราคา" เพื่อแข่งขันมีผลต่อการเปลี่ยนแปลงในรูปแบบการซื้อสินค้าของผู้บริโภค ตลาดที่มีเค้กก้อนเล็กลงทำให้ ผู้บริโภคหันมานิยมแบรนด์ที่ตัวเองเชื่อมั่น ส่งผลให้แบรนด์หลักมียอดขายเพิ่ม เห็นได้ว่า 66 %ของตลาดอยู่ในมือรถยนต์เพียง 3ค่าย ในขณะที่อีกกว่า 40ค่าย เหลือเค้กให้แบ่งเพียง 34%และหากเป็นเช่นนี้ ค่ายรถที่ครองตลาดต่ำมากหรือน้อยกว่า 10% จะดำเนินธุรกิจได้ลำบากเพราะ ยอดขายน้อยเกินไป ดีลเลอร์ไม่สามารถทำกำไรพอเลี้ยงตัวเองได้ เมื่อเป็นเช่นนี้ อาจเห็นการลดขนาดธุรกิจของดีดเลอร์หรือการแสวงหาแบรนด์ใหม่ที่ทำกำไรเพื่อการอยู่รอด